내 집 마련을 위한 주택담보대출 LTV / DTI / DSR 이해하기

부동산 시장이 혼란스러운 가운데 내 집 마련 기회는 점점 힘들어지고 있는데요. 나와 내 가족이 편히 쉴 수 있는 나만의 집을 사는 건 모든 사람들의 꿈이기도 합니다. 하지만 이 꿈을 이루기 위한 길을 멀도고 험난하죠. 살 집을 구하기 위해 주택 가격부터 주택을 담보로 받을 수 있는 대출금, 취득세까지 현실적으로 알아두고 신경 써야 할 부분이 많기 때문입니다.

나중에 이룰 내 집 마련의 꿈을 위해 주택 구매를 위해 필요한 지식을 하나 하나 적립해 가시길 바랍니다. 내 집 마련을 위한 가이드 첫 번째 시간으로 주택담보대출과 용어에 대해 알아보아요.

대출 상품 확인하기

먼저 내가 주택 구매에 쓸 수 있는 예산을 확인해 보시기 바랍니다. 모아 놓은 돈이 많다면 좋겠지만 현금 일시불로 집을 사는 건 또 다른 꿈같은 얘기죠. 그래서 필요한 것이 바로 '주택담보대출'입니다. '주담대'라고도 하죠. 말 그대로 주택을 담보로 대출을 해 주는 상품입니다. 주택담보대출은 소득과 자산 정도에 따라 종류가 다양합니다.

가장 먼저 확인해야 할 상품은 '정부 정책 지원 주택담보대출'입니다. 서민 주거 안정 지원을 위해 비교적 낮은 금리로 운영하는 대출 상품인데요. 한국주택금융공사 홈페이지에서 더 자세히 확인할 수 있습니다.

정책 지원 대상자가 아니더라도 실망할 필요 없습니다. 제1,2금융권의 민간 주택담보대출 상품도 이용 가능합니다. 민간 주택담보대출은 일반적으로 정책 지원 상품보다 금리가 조금 높은 대신 자격 조건이 덜 까다롭다는 장점이 있죠.

금융기관 상품마다 대출 조건이 모두 다르기 때믄에 자신에게 어떤 상품이 적합한지 꼼꼼하게 따져보는 것이 좋습니다. 부동산을 돌아다니며 발품을 팔 듯이 대출 상품도 발품을 팔면 훨씬 좋은 조건으로 대출을 할 수 있는 상품이 많이 있습니다.

대출 금액 상담을 위한 용어 알아보기

대출 상담을 받아보면 알 수 없는 단어들도 시작도 전에 멘붕이 올 수도 있습니다. 한글도 이해하기 어려운데 영어로 되어 있는 대출 용어. 기본적인 용어들만 알아들어도 진행이 수월할 수 있는데요. 나의 대출 한도를 확인하기 위해 알아두어야 할 용어는 어떤 것들이 있을까요?

LTV(Loan To Value) : 주택담보 대출 비율

LTV=주택담보대출=주담대, 다 같은 뜻으로 사용된다고 보면 됩니다. 주택을 담보로 돈을 빌릴 때 인정되는 자산 가치의 비율을 말합니다. 예를 들어 LTV 70%, 집값이 2억이라면 최대 1억 4천만 원까지 대출이 가능하단 소립니다. 내가 원하는 집을 사고 싶은데 얼마까지 대출 가능한지 알아보는 과정입니다.

LTV는 기본적으로 부동산 시장의 과열을 방지하기 위한 규제 장치인데요. 그래서 정부의 부동산 정책 방향, 투기 지역과 조정 대상 지역 여부 등에 따라 비율이 달라집니다.

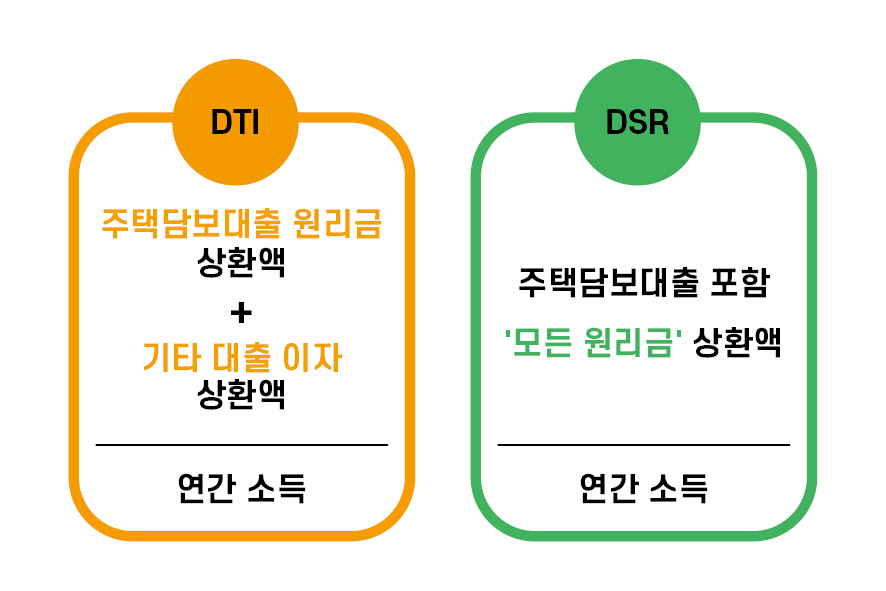

DTI(Debt To Incom) : 총부채 상환 비율

내 소득 중 부채(빚) 상환액이 차지하는 비율을 말합니다. 즉 내 연봉에서 대출금을 갚기 위해 퍼가는 돈을 말하는데요. 내 연간 소득을 기준으로 내가 매년 갚아야 할 대출 원리금을 어느 수준 아래로 제한하는 거죠.

연봉은 적은데 비싼 집을 사면 그 빚을 감당하기 어려울 테니, 현실적으로 갚을 능력만큼 빌리라는 뜻입니다.

연 소득이 4,000만 원이라고 가정한다면? DTI가 40% 조건이면 1년에 최대 1,600만 원까지 상환할 정도만 대출받을 수 있습니다. 이보다 더 많이 갚아야 하는 대출 규모라면 빌릴 수 없는 거죠.

DSR(Debt Service Ratio) : 총부채 원리금 상환 비율

요즘 대출을 검색해 보면 많이들 보실 겁니다. DSR은 최근 등장한 용어인데요. DTI처럼 연간 소득을 기준으로 부채 상환 비율을 뜻하는 개념입니다.

조금 다른 점은 '주택과 상관없는 다른 부채 상환액까지 모두 포함'한다는 점입니다. 즉 주택담보대출 원리금 뿐 아니라 학자금 대출, 카드론, 신용 대출 등 모든 대출의 원리금을 모두 더하죠. 그래서 DTI에 비해 기준이 훨씬 엄격합니다.

연 소득이 4,000만 원을 기준으로 DSR이 40%라면? 내가 가진 모든 대출 상환액이 1,600만 원으로 제한됩니다. 주택담보대출 원리금만 1,600만 원인데 다른 대출 상환액이 1,000만 원이 있다면 대출을 받을 수 없습니다.

내 상황과 조건을 잘 따져보고 여러 상품들을 비교해가며 대출하는 것이 가장 좋겠죠. 또한 중간에 큰돈이 생겨 빨리 갚기를 원할 때 조기 상환 수수료 유무 등도 알아두면 좋습니다.

모두가 원하는 내 집 마련의 꿈을 앞당기기 위해 조금씩 공부해 두는 습관을 기르는 게 중요합니다. 이상으로 주택담보대출에 자주 등장하는 LTV, DTI, DSR에 알아보았습니다.

'부동산-property' 카테고리의 다른 글

| [내 집 마련 가이드 05] 주택담보대출 상환 방법 2가지 원금과 원리금 (0) | 2023.02.21 |

|---|---|

| [내 집 마련 가이드 04] 공인중개사와 법무사 바로 알기 (0) | 2023.02.18 |

| 내 집 마련 지금이 기회! 특례보금자리론 신청 조건 알아보기 (0) | 2023.02.17 |

| [내 집 마련 가이드 03] 주택담보대출 꼭 체크해봐야 하는 리스트 (0) | 2023.02.16 |

| [내 집 마련 가이드 02] 주택 구매 전 알아야 할 내 돈 예산짜기 6단계 (0) | 2023.02.13 |