내 집 마련 지금이 기회! 특례보금자리론 신청 조건 알아보기

특례보금자리론 신청을 위한 상세조건 알아보기

2023년 1월 30일부터 특례보금자리론 신청 접수가 시작되었습니다. 주택담보대출에는 한국주택금융공사의 보금자리론과 적격대출이 있는데, 이를 통합한 '특례보금자리론'이 출시되면서 대출 조건들이 많이 완화되었습니다. 1년 한시적으로 운영 중인 특례보금자리론, 어떠한 조건으로 대출 가능한지 함께 알아보시죠.

특례보금자리론 상세 조건

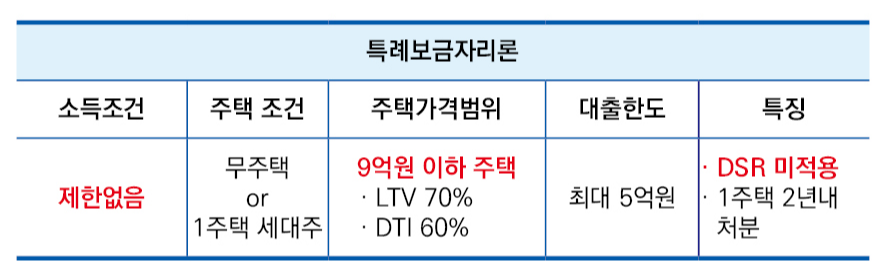

● 소득 조건 : 제한 없음

→ 기존 보금자리론의 조건인 부부합산 소득 7천만, 신혼부부 8천5백만 조건 없어짐.

→ 맞벌이 부부들에게 기회

● 주택 가격 : 9억 원 이하 주택이면 OK

● 대출 용도

→ 신규 주택을 구입하는 분.

→ 기존 주택담보대출 상환하고 갈아타고자 하는 분.

→ 임차인 만기 시, 보증금을 반환해야 하는 임대인.

모두 가능합니다. 무주택자의 경우 주택구입용이며, 1주택자의 경우 대출 갈아타기용이 되겠네요.

※ 단, 1주택자가 신규 주택 매수를 위해 이용하는 경우라면 기존 주택은 2년 이내 처분 조건.

● 대출 한도 : 5억 원

→ 기존 보금자리론은 3.6억 (다자녀가구 4억)이 한도.

● DSR 미적용

→ 보금자리론은 최대 대출금액이 적고, 적격대출은 5억까지 가능하지만 DSR 적용이 되었습니다.

특례보금자리론은 5억 원 대출에 DSR 미적용이 큰 혜택 중 하나죠.

[내 집 마련 가이드 01] LTV, DTI, DSR 이해하기

내 집 마련을 위한 주택담보대출 LTV / DTI / DSR 이해하기 부동산 시장이 혼란스러운 가운데 내 집 마련 기회는 점점 힘들어지고 있는데요. 나와 내 가족이 편히 쉴 수 있는 나만의 집을 사는 건 모

editto.kr

● LTV, DTI는 적용

→ 규제지역 : LTV 아파트 60%, 기타 주택 55% / DTI 50%

→ 규제지역 외 : LTV 아파트 70%, 기타주택 65% / DTI 60%

※ 생애최초 주택구입자인 경우 지역별, 주택유형별 상관없이 LTV 80% / DTI 60% 일괄 적용

만기, 금리 조건

● 만기 조건

10, 15, 20, 30년은 당연히 가능하고, 추가로 40, 50년 만기까지 선택할 수 있습니다. 다만 조건이 있는데요.

→ 40년 만기 : 만 39세 이하 또는 신혼부부 7년 이내

→ 50년 만기 : 만 34세 이하 또는 신혼부부

● 금리 조건

금리는 주택 가격과 소득에 따라서 최소 4.65% ~ 5.05%로 차등 적용됩니다.

중도상환수수료가 없기 때문에 대출을 받아 쓰다가 나중에 금리가 내려가면 부담 없이 갈아탈 수 있다는 장점도 있습니다. 조건을 잘 따져보시고 힘든 시기에 주택을 구입하는 분들에게 조금이나마 도움이 되셨으면 좋겠습니다.

한국주택금융공사 홈페이지 바로가기(그림 클릭) ▼